為保障上市公司的質量及維護投資者的合法權益,北交所執行了一套嚴格的審核流程。得益于這一機制,北交所的上市公司普遍質量較高。根據Wind數據,截至8月27日,北交所已迎來250家公司上市。在這些公司中,已有132家發布了2024年中期業績報告,其中87家實現了營業收入的增長,65家公司的歸屬于母公司的凈利潤有所提升,而116家公司的歸母凈利潤達到了正值。

此外,自北交所成立以來,已經吸引了眾多杰出企業加入其上市行列,包括但不限于錦波生物、納科諾爾、廣廈環能和長虹能源等知名品牌。北交所致力于為“專精特新”中小企業提供專業的服務與支持。展望未來,預計會有更多具有高成長性、高科技含量的企業加入北交所,如即將上會的天工股份。

果鏈放量,業績持續大增

據了解,天工股份是港股上市公司天工國際(00826)旗下子公司,主要從事戰略新興材料,又稱“戰略金屬”的鈦及鈦合金材料研發、生產與銷售,將原材料海綿鈦與其他金屬元素通過配比、熔煉、鍛造及各道精加工工序,制作成能最大程度發揮鈦及鈦合金材料自身優勢及技術性能的各類產品。公司是國家級專精特新“小巨人”企業、高新技術企業。截至2023年12月31日,公司已取得專利59項,其中發明專利9項,助力公司在高端產品制造與成本控制方面始終保持市場先進水平。

鈦及鈦合金材料因其優良的性能早期被用于航空航天和軍工領域,隨著技術的日臻成熟和完善,逐漸進入民用市場。鈦及鈦合金板、管、線等加工材和多種金屬復合材制成的鈦產品,在消費電子、醫療、體育等日用消費品領域得到廣泛應用。天工股份的鈦及鈦合金產品從粗加工逐步向精加工、深加工轉型,包括消費電子行業、3D 打印領域的鈦合金線材等,開拓更廣闊的新興市場。

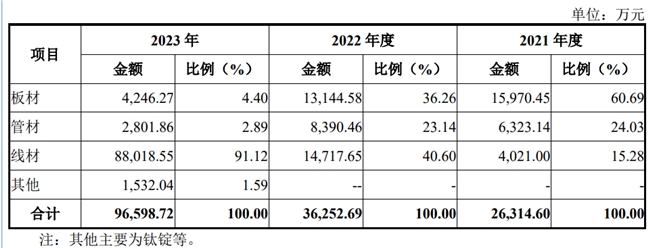

得益于消費電子的崛起,近年來,天工股份的業績也得到快速發展。招股書顯示,2021年至2023年,公司營業收入分別為2.83億元人民幣(單位下同)、3.83億元及10.35億元,同比增長分別為55.23%、35.65%及170.05%。期內,公司歸母凈利潤分別為2034.3萬元、7030.7萬元及1.7億元,同比增長分別為67.87%、244%及142.57%。截至2024年上半年,公司實現營業收入4.07億元,歸母凈利潤1.04億元。

營收及利潤大增主要源于天工股份核心技術產品線材收入比例大幅提升,據招股書顯示,線材產品收入由2021年的4021萬元提升至2023年的8.8億元,占比也由15.28%提升至91.12%。

需要一提的是,營收及利潤的大增的同時,天工股份對第一大客戶的銷售額也提升了不少。據招股書顯示,2022年,天工股份向常州索羅曼(以下簡稱:索羅曼)銷售金額為10686.32 萬元,占營業收入比重27.88% ,成為公司第一大客戶。2023 年,公司與常州索羅曼合作規模進一步擴大,實現銷售收入86383.97萬元,占比83.45%。

第一大客戶占比高,往往也代表著其行業地位強。

據天眼查顯示,索羅曼成立于2020年,是一家從事有色金屬冶煉壓延加工業為主,對材料進行深加工、精加工的高端制造型企業,國內第一家集研發、制造于一體的鈦異型材制造型企業,其軋制復合技術國內首創,2023年索羅曼在廣州設立子公司索羅曼(廣州),年產8000噸鈦合金材料,2024年上半年,索羅曼(廣州)再投資8億元(環保投資300萬元),完成鈦合金生產線、產品檢測實驗室擴建,公司將領跑消費電子和智能穿戴行業發展作為遠景規劃,發展前景廣、勢頭強,控股股東廈門墨力發展有限公司,持股比例達64.93%。

2022年,索羅曼被納入蘋果供應鏈。得益于此,2023年該公司實現銷售23億元,入庫稅收1.9億元,獲2023年度重大貢獻獎、工業五星企業、納稅百強企業獎和工業畝均效益獎。2024年初至今,省市領導多次走訪索羅曼,參觀科技含量高、凸顯高端制造的鈦合金材料生產線,并對公司產業布局、市場規劃、目標愿景給予高度評價,足見其實力不俗。

值得一提的是,深圳墨力科技有限公司(以下簡稱:墨力科技)及廣州眾山精密科技有限公司(以下簡稱:眾山精密)控股股東均為廈門墨力發展有限公司,而墨力科技2022年被納入蘋果供應鏈,眾山精密科技于2020年被納入蘋果供應鏈,兩家公司均屬于行業科技含量高的專業級高端制造型企業。

據了解,眾山精密是一家專注于高精度不銹鋼異型材料和特殊性能鈦、鋁、鎂等多種合金、多金屬層狀復合材料研發及生產的企業,已成為全球消費電子行業頭部品牌的核心研發創新制造服務商,合作公司包括A公司、S公司、小米公司等知名企業,今年上半年更是獲得了小米集團和上汽的戰略投資。

此外,眾山精密作為常州索羅曼的關聯公司,雙方之間有著緊密的業務往來關系,因此在蘋果采用鈦合金后,索羅曼、眾山精密對天工股份的產品需求大增也是情理之中。

從上述分析不難看出,天工股份的第一大客戶實力雄厚,與其進行深度合作,對于天工股份的長期增長和穩健發展極為有利。隨著智能手機制造商增加對鈦合金的應用,預計鈦合金在市場的滲透率將逐步增加。這不僅預示著天工股份在市場中的份額有望增長,同時也將鞏固并提升其在行業中的領先地位。

消費電子持續向好,天工股份業績有望高增

今年以來,消費電子尤其是手機,銷量已經連續三個季度正增長,伴隨著消費電子持續的增長,天工股份的業績也有望進一步持續實現高增長的態勢。

根據IDC數據顯示,2024年第一季度全球智能手機出貨量達2.89億部,同比增長7.78%,根據市場調查機構Counterpoint Research公布的最新報告,2024年第二季度全球智能手機出貨量為2.891億部,同比增長8%,連續3個季度實現增長。

中國信通院發布2024年6月國內手機市場運行分析報告,數據顯示,在2024年6月,國內手機市場展現出強勁的增長勢頭,總出貨量達到2491.2萬部,較去年同期實現了12.5%的顯著增長。上半年,智能手機累計出貨量達到1.39億部,同比增長11.6%,占據了上半年手機出貨量的94.7%。

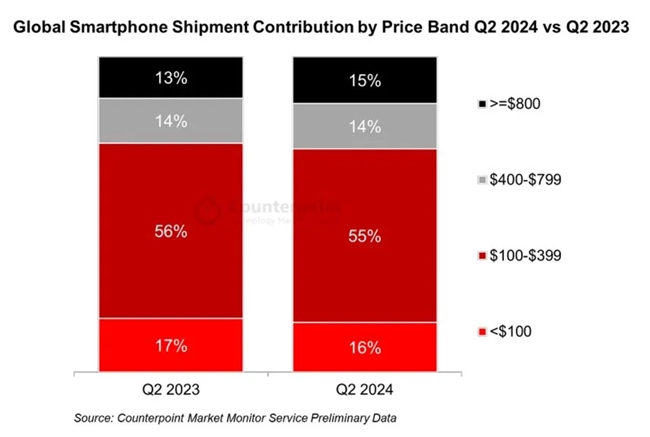

從智能手機價格來看區間,高端手機占比逐漸增多,從2023Q2的13%提升至2024Q2的15%。

鈦合金的優點是輕,輕量化成為手機發展戰略新型方向。手機設備功能變多(Pro重量200g)、折疊大屏(重量260-300g)等都會帶來手機變重問題,重量和功能呈現出負相關,鈦合金完美解決這一難題。蘋果15Pro較蘋果14Pro減重10%,3D打印是鈦合金加工重要甚至必要技術。

目前iphone手機中框、AppleWatchUltra2、華為WatchGT3/4表帶、榮耀MagicV2鉸鏈、小米14Pro/Ultra中框,榮耀旗艦Magic6中框等等都用的鈦合金產品。預計華為Mate70Pro中框也會用到鈦合金。目前應用鈦合金的手機的定價都在5000元左右,且應用機型價格有進一步下探的可能性。

高端機占比提升,鈦合金應用機型價格下探,鈦合金的市場空間持續增長。據國際知名市場研究機構ReportLinker的數據顯示,全球鈦金屬市場在過去的五年中以復合年增長率約5%的速度增長,預計到2026年底的市場規模將達到約66億美元。其中,智能手機市場是鈦金屬應用的一個重要領域。根據華西證券的測算,僅鈦合金中框,預計2025年鈦合金使用量將達到1.5萬噸,市場規模超過30億元。

除了放量最快的鈦合金手機中框外,鈦合金材料在智能穿戴設備、折疊屏鉸鏈等消費電子領域的滲透亦有加速的趨勢。國盛證券表示,在智能穿戴方面,2020年蘋果率先在 Apple Watch Series 6 Edition采用鈦合金,一直延續到2023年的Apple Watch Ultra 2,目前滲透率約為10%,且三星、華為等亦迅速跟進,推出了配置鈦金屬表殼的智能手表。

而在折疊屏鉸鏈方面,折疊屏手機處于爆發式增長階段、當前滲透率僅1%,鉸鏈作為折疊屏手機的重要環節,預計2027年全球折疊屏手機鉸鏈市場規模達333億元,2022~2027 年五年CAGR達37%。目前,榮耀Magic V2和榮耀Magic Vs2已率先在鉸鏈軸蓋使用3D打印鈦合金,大幅提升了鉸鏈的堅固程度與耐折可靠性,這進一步拓展了鈦合金、3D打印在消費電子領域的應用。

在此產業浪潮下,天工股份作為鈦合金在消費電子領域應用的龍頭企業,有望持續受益于行業成長。

目前我國鈦行業市場中,中低端產品因產品同質化而競爭劇烈,但高端產品的產能明顯不足,市場供求結構有明顯的改善空間,產業有望進一步向高端產品集中。天工股份EB爐的成功投產,不僅豐富了其高品質鈦及鈦合金的工藝路線,而且質量控制盒產品價值都有望推向新的高度。

據2024年天工股份中報顯示

天工股份EB爐項目已正式投產,項目的投產成為天工股份抓住消費電子高速發展的機遇,夯實公司在消費電子鈦合金材料領域的領先地位,投資者亦將從中分享其業績高速增長帶來的果實。

將質量控制和產品價值推向新的高度,為助力天工股份未來向更高端、更精密的產業布局奠定了堅實的基礎。而于北交所上市,可最大程度的拓展天工股份的高端鈦合金產能,助力其進一步抓住此次產業浪潮機遇,夯實公司在消費電子鈦合金材料領域的領先地位。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: