在中概股走勢不斷創下新高之際,瑞幸作為美股新銳,近期的漲勢洶洶來的十分驚人。

北京時間1月10日,瑞幸咖啡股價延續前一日的漲幅,當日股價達到44.37美元,漲幅達到12.44%;總市值一舉突破百億,達到106.63億美元,較IPO時47億美元的市值同比翻倍。1月11日雖有微跌,但市值仍保持在百億以上。

瑞幸股價的連續走高,與其近期的一系列大動作不無相關。先是在美股市場上高調發布融資消息,隨后又舉辦戰略發布會,宣傳殺入無人零售市場。雖然股價躥紅、融資不止,瑞幸的燒錢補貼模式仍在繼續,這一商業模式是否真的適合瑞幸,又能持續到幾時?

融資推動股價走高

中概股一路走高之下,瑞幸近期成為其中最為高調的個股之一。

在經歷了上市初期的低谷后,近期瑞幸股價連番走高。北京時間1月10日,瑞幸咖啡股價延續前一日的漲幅,當日股價達到44.37美元,漲幅達到12.44%;總市值一舉突破百億,達到106.63億美元。1月11日雖有微跌,但市值仍保持在百億以上。

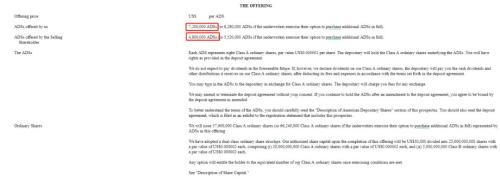

與此同時,瑞幸咖啡的融資之路還在繼續。在此前獲得的1.5億美元B+輪融資和IPO計劃募資的1億美元外,1月7日,瑞幸咖啡提交給美國證券交易委員會(SEC)的Form F-1文件顯示,其計劃增發1200萬股美國存托股(ADS),并擬發行4億美元的可轉換優先債券。

Form F-1文件顯示,瑞幸咖啡將在此次增發中提供720萬股ADS,每股ADS代表8股A類普通股,票面價值0.000002美元。此外,公司售股股東將提供480萬股ADS。瑞幸咖啡和售股股東還授予承銷商一項選擇權,在招股說明書公布之日起30天內,最多可額外購買180萬股ADS。

瑞幸咖啡預計,在扣除傭金和發行費用之后,如若承銷商不執行超額配售權,則公司將通過增發獲得2.369億美元的凈收益;若執行超額配售權,則可獲得2.724億美元的凈收益(按照每股34.43美元計算)。

瑞幸咖啡表示,此次增發和發行可轉換債券所得凈收益將主要用于一般性企業用途,其中可能包括門店網絡擴張、無人零售計劃、資本支出、研發、銷售和營銷、業務發展、國際擴張、營運資本和其他總務和行政事務。

瑞士信貸、摩根士丹利、中金公司、海通國際、KeyBanc Capital Markets和Needham &; Company為瑞幸此次增發和可轉換債券發行的聯席承銷商。

瑞幸進擊無人零售新領域

新年新氣象,2020年伊始,瑞幸在回顧2019年成績單的同時,更推出自己的新年“小目標”,這也是其近期股價暴漲的原因之一。

1月8日,瑞幸在北京舉行無人零售戰略發布會。在會議現場,瑞幸咖啡CEO錢治亞介紹稱,截至2019年12月31日,瑞幸咖啡共開設4507家直營門店,正式成為中國最大的連鎖咖啡品牌,累計交易用戶數4000萬+,產品品類不斷拓展。

早在2019年1月,瑞幸曾定公布其當年建設目標:年內新建門店2500家,年底總門店數超過4500家,這一目成功踩線完成。計算來看,在不考慮個別門店收編調整之下,2019年瑞幸以1天新開7家門店的速度仍在突飛猛進。這也意味著,在對標星巴克許久后,瑞幸起碼在門店數量上實現了成功超越。

在線下門店鋪設達到預期之后,瑞幸2020年的新計劃也浮出水面。錢治亞在發布會上正式公布瑞幸的“無人零售戰略”,并介紹“瑞即購”和“瑞劃算”兩款智能終端。瑞即購為智能無人咖啡機,定位為“和門店出品一致的高品質大師咖啡”;瑞劃算為無人售貨機,定位為“戰略直采,全部電商價”。

不得不說,無人零售戰略是瑞幸無限場景的進一步延伸,從辦公室到大學校園,從機場、車站到醫院、加油站,“瑞幸咖啡無人終端將無處不在”。有業內人士認為,兩款“無人機”正是是瑞幸門店模式的“縮影”:咖啡機引流、販賣機變現。

錢治亞表示,瑞幸咖啡的無人零售、線下門店和電商渠道,組成了瑞幸咖啡全渠道的自有流量體系。同時,瑞幸以高品質、高性價比、高便利性的品牌價值正成為廣大客戶廣泛接受的時尚快消品牌。瑞幸咖啡正在致力于構建集合自有流量和自有產品閉環的智能零售平臺,并將持續一手發展流量一手發展產品,提升品牌價值,拓展平臺規模,為客戶創造更大價值。

在過去的兩年里,瑞幸產品線不斷豐富:從大師咖啡到小鹿茶,從果汁輕食到堅果零食,甚至推出各種周邊產品以增加用戶粘性。而在引入無人零售之后,其產品進一步開拓出線下推廣的新渠道。

補貼燒錢模式繼續

談起瑞幸的商業模式,業內第一反應當屬“燒錢”無疑。

事實上,無人零售并不算是一門新鮮生意,早在各類共享經濟業態突飛猛進之時,無人零售貨架就已悄然潛入寫字樓、商場乃至辦公室中。但在2017-2018年的資本寒冬之下,無人零售始終沒有建立起明星品牌,大量貨架也陸續撤出。

瑞幸此次大舉進軍無人零售領域,是否會是一門新的“好買賣”?在機器鋪設之前,這一問題尚沒有答案。不過,瑞幸一貫的大手筆補貼戰略仍然延續到機器之上。發布會上錢治亞介紹稱,無人咖啡機延續瑞幸一貫補貼政策,優惠券通用、新客首杯免費、買二贈一。不得不說,瑞幸的燒錢補貼一路燒到了無人區。

根據瑞幸咖啡2019年第三季度(截至9月30日)的財報,當季瑞幸咖啡產品凈收入14.93億元,同比增長558%;凈虧損為5.319億元,虧損規模較上季度的6.8億元有所收窄。當季月均交易用戶930萬,同比增長398%;當季月均銷售產品件數4420萬件,同比增長470%。

瑞幸的持續虧損已是不爭的事實,截至2019年三季度,其累計凈虧損金額高達近47億元。其中2017年虧損5637萬,2018年虧損為16.19億,2019年前三季度虧損額已近30億元。

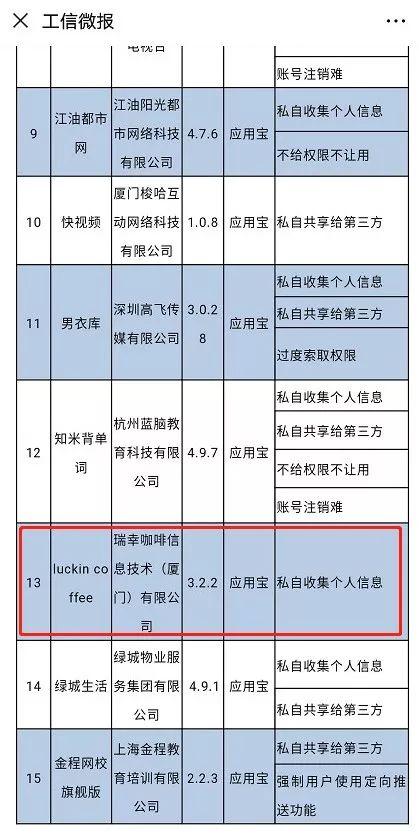

另外,近期工信部通報了15款存在侵害用戶權益行為APP名單,瑞幸不幸上榜,其存在問題是“私自收集個人信息”。

對此,瑞幸咖啡回應稱,為了防止黑客騙取首杯免費,瑞幸咖啡APP除了需要客戶提供手機號碼,還需要客戶提供手機的設備MAC地址作為雙重驗證。之前技術部在流程設計時工作失誤,在獲取該信息時未先要求客戶授權。在12月中旬接到工信部整改通知后已經進行了整改,將獲取設備MAC地址調整在用戶同意用戶協議后。

當然,這樣的理由是否能得到監管部門的諒解是一回事,其為獲客而推出的首杯免費的確成為客戶“薅羊毛”必備。以瑞幸官網公眾號“滿天撒券”的發文模式,其頭條“篇篇10W+”的成績也可想而知。

不過,此前瑞幸被業內群嘲的“賣一杯虧兩杯”現象已有所好轉,第三季度平均單品均價上升至11.3元,達到瑞幸歷史最高單價水平。瑞幸咖啡單杯成本降至9.7元,單杯咖啡毛利1.3元,首次出現正值。在第三季度,瑞幸首次實現門店層面盈利1.86億元,門店層面的利潤率為12.5%,去年同期為虧損1.26億元。

東興證券(12.57 +0.08%,診股)新經濟公司專題報告指出,燒錢是一種昂貴的擴張策略,其最主要的目標是加速成長,通過把大量資源迅速投入到公司業務中,但在高增長背后將付出很大代價。瑞幸咖啡的模式并不適合采用昂貴的燒錢策略擴張,采用精細化運作、穩步擴張是更好的選擇。

對于通過虧損來加速擴張的過你,短期虧損一定要能帶來長期的護城河,投資人在關注企業虧損和短期財務數據的同時,更要花時間去思考其商業模式本身是否值得使用昂虧的燒錢策略去加速擴張。

關鍵詞: 瑞幸